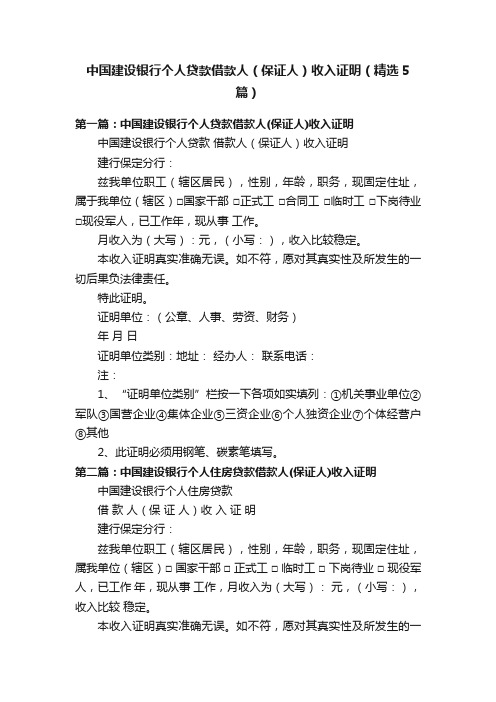

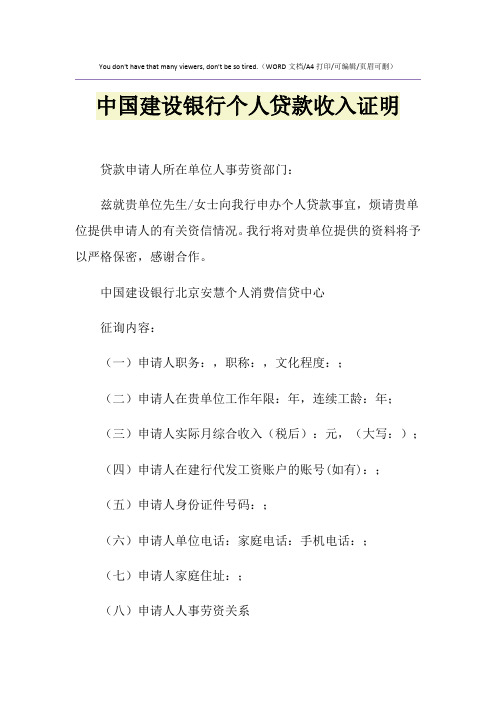

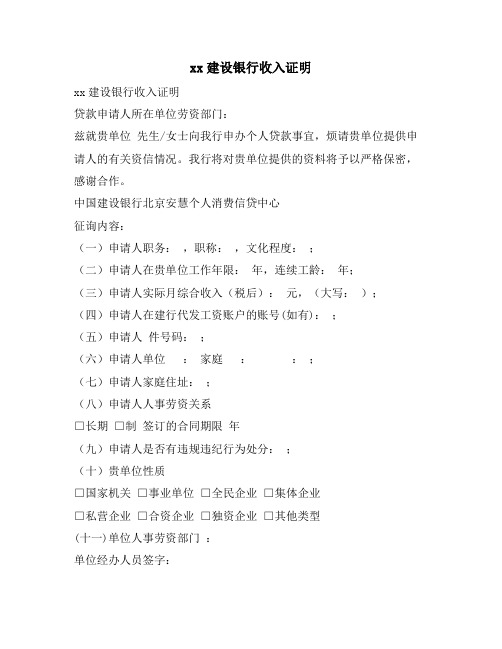

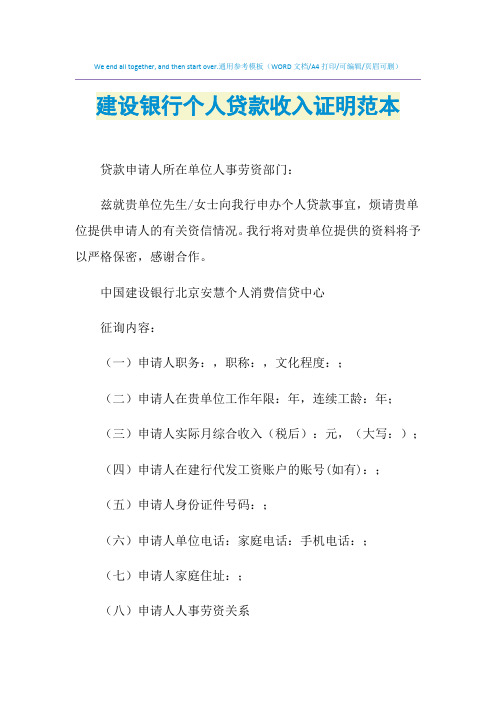

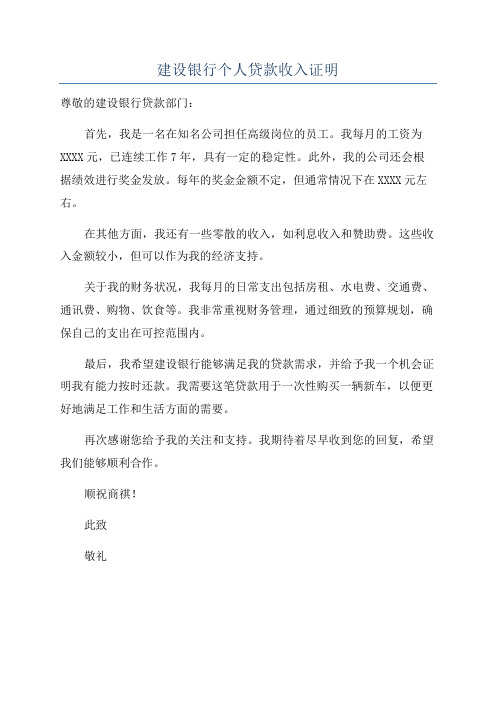

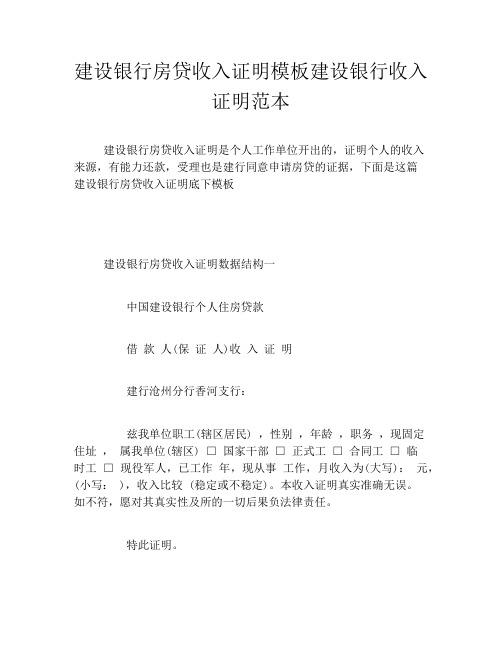

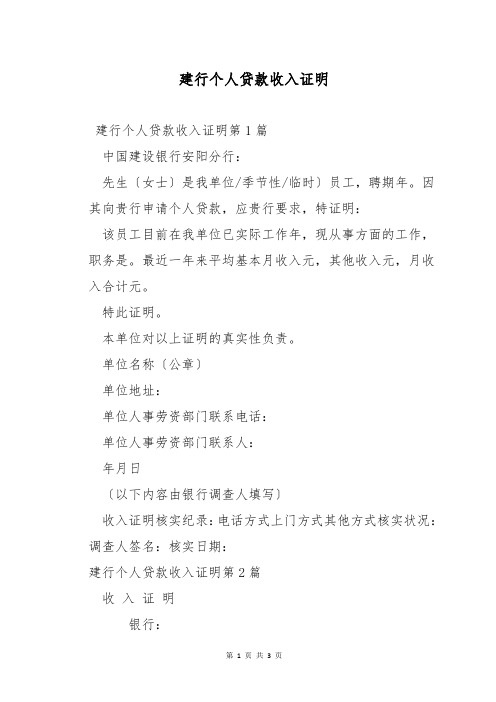

建行个人贷款职业及收入证明建行个人贷款职业及收入证明的重要性随着社会经济的不断发展,个人贷款已经成为现代人生活中不可或缺的一部分。

无论是购房、购车、创业还是其他消费需求,个人贷款为我们提供了便利和支持。

然而,银行作为提供贷款的机构,在发放贷款之前需要对借款人的职业及收入情况进行核实和证明,以确保贷款的安全和可靠性。

首先,个人贷款职业和收入证明体现了借款人的信用状况。

银行作为贷款的提供方,需要了解借款人的还款能力,职业和收入证明成为评估贷款人信用状况的重要依据。

借款人提供的职业及收入证明包括工作单位、职位、工资水平等信息,通过对这些信息的核实,银行可以初步判断借款人的经济实力和稳定性。

如果借款人的收入稳定且职业稳定,银行就更有信心批准贷款。

其次,个人贷款职业和收入证明提供了银行风险管理的基础。

银行在贷款过程中需要对借款人进行信用调查和风险评估,这些工作离不开借款人的职业和收入证明。

通过了解借款人的职业和收入来源,银行可以判断借款人是否存在违约风险,从而制定相应的贷款方案,并采取风险管理措施降低贷款风险。

对于一些高风险职业或者不稳定收入来源的借款人,银行还可能要求他们提供担保或增加贷款利率。

此外,个人贷款职业和收入证明还可以帮助借款人规划贷款用途。

借款人在申请个人贷款之前往往会考虑如何利用贷款资金,因此,银行需要了解借款人的职业和收入情况,判断贷款用途的合理性和实施可能性。

如果借款人的贷款用途与其职业和收入相符,银行就更有信心批准贷款,同时也为借款人提供了一种贷款规划的参考依据。

最后,个人贷款职业和收入证明对于银行监管和与国家政策要求的贷款限制具有重要意义。

政府和银行对于个人贷款活动进行监管,其中的一个重要环节就是对贷款人的职业和收入情况进行核实。

这样可以避免贷款活动的滥用和风险扩大,保证银行贷款的安全性和合规性。

另外,政府和银行将贷款职业和收入证明作为个人贷款限制的一种手段,通过设定贷款人的最高贷款额度、利率等措施,保护我们个人和整个金融体系的稳定性。